Материалы по тегу: анализ рынка

|

14.03.2024 [18:35], Руслан Авдеев

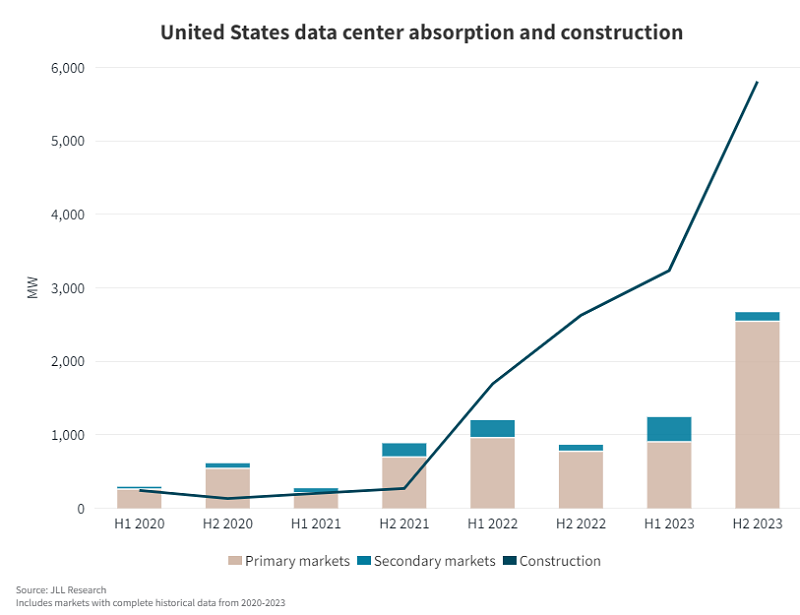

Спрос на ИИ и дефицит ёмкости взвинтили цены на аренду ЦОД в СШАСпрос на дата-центры в Северной Америке и не думает снижаться. По данным JLL и CBRE, цены на их использование взлетели до рекордных отметок. Datacenter Dynamics сообщает, что рост спроса совокупно с нехваткой энергетической ёмкости привели к дефициту мощностей и росту числа предварительных договоров об аренде. Повышенный спрос эксперты во многом связывают с развитием ИИ и больших языковых моделей (LLM), набирающих популярность и требующих много энергии. В результате растут запросы на энергию и инфраструктуру. В докладе JLL сообщается, что спрос буквально бьёт все рекорды, и запрос на новые ЦОД распространяется за пределы ключевых рынков в поисках доступной энергии. При этом большая часть вводимых в текущем году мощностей уже забронирована. Недостаток свободных мощностей привёл к тому, что операторы обращаются к «вторичным» рынкам, на которые теперь приходится почти 20 % строящихся кампусов. Самым быстрорастущим рынком в плане строительства стал Солт-Лейк-Сити (Юта), город готов как минимум удвоить ёмкость ЦОД.

Фото: Taylor Vick / Unsplash В 2023 году объёмы строительства уже достигли рекордных значений, сейчас на первичных рынках строятся ЦОД на 3,01 ГВт, причём 83 % из них уже арендованы. Уровень свободных мощностей в 2023 году оставался рекордно низким — 3,7 %, а в январе 2024 года в Северной Вирджинии этот показатель был и вовсе критическим — 0,2 %. По мере заполнения первичных рынков, внимание переключается на второстепенные. Особенно это актуально для ИИ-проектов, для которых время задержки обычно не играет существенной роли. Осваиваются территории даже в странах Латинской Америки. Предполагается, что в некоторых регионах в ЦОД будет перенаправляться энергия, ранее предназначавшаяся для других задач. Строительство с нуля — лишь часть новых проектов. Часто расширяются уже существующие объекты, во всяком случае повышается их плотность в мегаваттах на единицу площади. Недостаток земли привёл к необходимости строить многоэтажные ЦОД, а современные технологии позволяют создавать объекты с типовой ёмкостью более 100 МВт. ЦОД стали привлекать внимание инвесторов в качестве объекта альтернативных вложений, растут и требования клиентов к размерам дата-центров, а с ними и запросы на инвестиции и увеличение скорости строительства.

Источник изображения: JLL Research По информации CBRE, восемь первичных рынков ЦОД США выросли в 2023 году на 26 %. Северная Вирдижиния продолжает оставаться крупнейшим, в том числе в мире. Ёмкость ЦОД на первичном и вторичном рынках превышает 5,3 ГВт. По данным Newmark, к концу десятилетия энергопотребление ЦОД в США достигнет и вовсе 35 ГВт. Как сообщает CBRE, средняя запрашиваемая стоимость аренды снизилась на 16,9 % с 2013 по 2021 гг. Но уже в 2023 году этот показатель вырос на 18,6 % на первичных оптовых рынках колокейшн-сервисов, с $137,86 кВт/мес до $163,44 кВт/мес при аренде 250–500 кВт, а годом ранее цены выросли на 14,5 %. По словам представителя CBRE, на рынке ЦОД в прошлом году наблюдался рекордный рост цен.

11.03.2024 [13:41], Сергей Карасёв

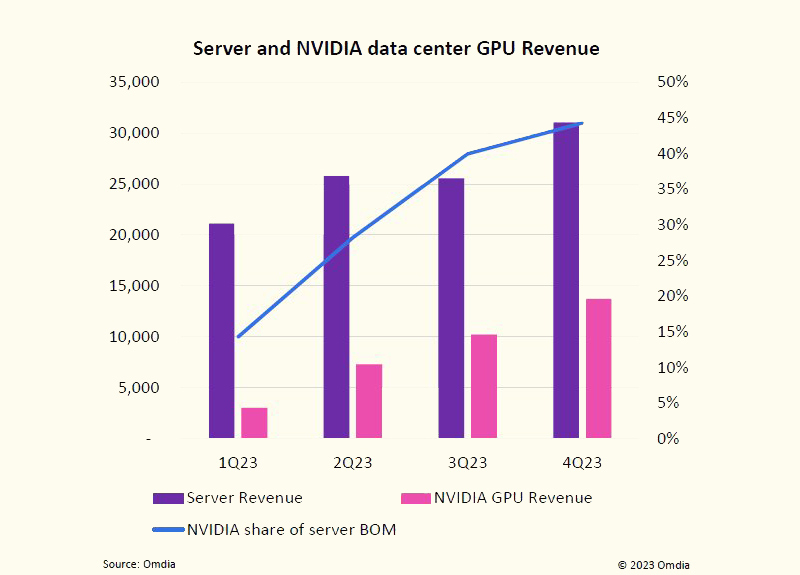

Рынок серверов растёт в деньгах, а NVIDIA оказывает ключевое влияние на его развитиеОбъём мирового рынка серверов увеличивается в денежном выражении, но продажи в штуках сокращаются, о чём, как сообщает The Register, говорится в исследовании Omdia. Дело в том, что заказчики смещают фокус на закупку более дорогих систем для обучения или запуска моделей ИИ и решения НРС-задач. По оценкам Omdia, в IV квартале 2023 года продажи серверов достигли приблизительно $31 млрд. Это на 12,7 % больше по сравнению с аналогичным периодом 2022-го и на 21,5 % больше по отношению к III четверти 2023-го. Вместе с тем в штучном выражении отгрузки оказались значительно ниже прогнозов. За квартал было реализовано от 2,8 до 2,9 млн серверов, что на 500 тыс. меньше ожидаемого значения. Результат оказался самым низким с 2017 года.

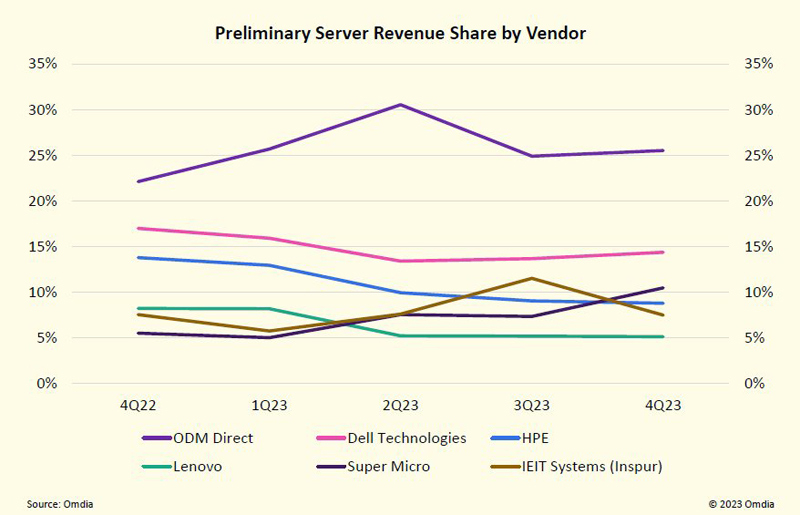

Источник изображений: Omdia Omdia отмечает, что объём поставок серверов во многом зависит от доступности ИИ-ускорителей NVIDIA. По оценкам, на изделия NVIDIA в настоящее время приходится в среднем 44 % от общей стоимости компонентов серверов. Для сравнения: в начале 2023 года этот показатель составлял примерно 15 %. Наблюдающаяся картина свидетельствует о стремительном развитии ИИ-сегмента в целом и генеративных систем в частности. На этом фоне быстро растёт выручка NVIDIA в сегменте дата-центров. Аналитики Omdia оценивают продажи ускорителей NVIDIA на базе GPU для ЦОД в $13,7 млрд по итогам IV квартала 2023 года. Это в несколько раз больше по сравнению с I четвертью 2023-го. Фактически, отмечает Omdia, именно NVIDIA определяет тенденции развития серверного рынка. При этом тесные партнёрские отношения с NVIDIA для производителей ЦОД-оборудования являются одним из наиболее значимых критериев успеха. В подтверждение этому Omdia приводит тот факт, что компания Supermicro в течение 2023 года увеличила свою долю в общем объёме выручки на серверном рынке вдвое — с 5 % до 10 %: этому способствовали продажи ИИ-систем. В результате, в IV квартале 2023-го Supermicro смогла обойти HPE.  Ещё одним фактором падения поставок серверов в штучном выражении является то, что гиперскейлеры продлевают срок эксплуатации оборудования. По оценкам Omdia, средний срок службы серверов, расположенных в корпоративных ЦОД или на колокейшн-площадках, теперь достигает 7,6 года, тогда как крупные операторы дата-центров довели это значение в среднем до 6,6 года.

09.03.2024 [13:51], Сергей Карасёв

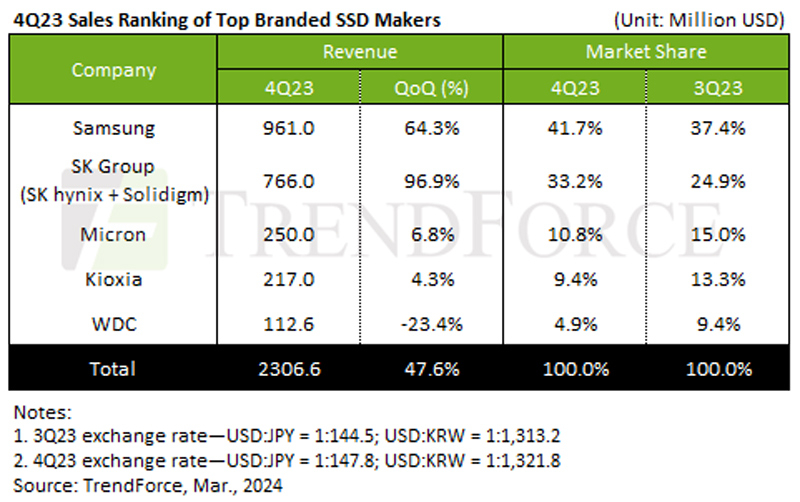

Продажи корпоративных SSD взлетели в IV квартале 2023 года, а сами накопители подорожалиКомпания TrendForce опубликовала результаты исследования мирового рынка SSD корпоративного класса в IV квартале 2023 года. В течение рассматриваемого периода цены на накопители указанного типа выросли более чем на 15 % в квартальном исчислении. Кроме того, наблюдалось увеличение спроса на SSD со стороны производителей серверов. В результате, продажи накопителей в денежном выражении взлетели на 47,6 % по сравнению с III четвертью 2023 года, достигнув примерно $2,31 млрд. Сокращение объёмов складских запасов и восстановление покупательной активности, по мнению аналитиков, приведёт к тому, что контрактные цены на SSD в I квартале 2024-го поднимутся более чем на 25%. Ожидается, что это будет способствовать росту выручки на 20% в квартальном исчислении.

Источник изображения: TrendForce Крупнейшим игроком рынка корпоративных SSD в IV квартале 2023 года осталась компания Samsung с ростом на уровне 64,3 % и результатом $961,0 млн. Доля южнокорейского поставщика достигла 41,7 % против 37,4 % кварталом ранее. На втором месте в рейтинге находится SK Group, которая зафиксировала самые высокие темпы роста: плюс 96,9 % квартал к кварталу. Итоговая выручка составила $766,0 млн, а рыночная доля — 33,2 %. Компания отмечает хороший спрос на SSD со стороны ключевых клиентов в Северной Америке. Замыкает тройку Micron, у которой выручка увеличилась на 6,8 % — до $250,0 млн благодаря повышению контрактных цен. Однако доля в квартальном выражении упала с 15,0 % до 10,8 %. Компания внедряет продукты с поддержкой PCIe 4.0 и готовится к распространению SSD на основе 232-слойной флеш-памяти. На четвёртом и пятом местах располагаются соответственно Kioxia и Western Digital, у которых доли составили 9,4 % и 4,9 %. При этом Kioxia нарастила продажи на 4,3 % — до $217,0 млн, а Western Digital сократила их на 23,4 % — до $112,6 млн, что объясняется снижением спроса на флагманские продукты.

03.03.2024 [22:18], Сергей Карасёв

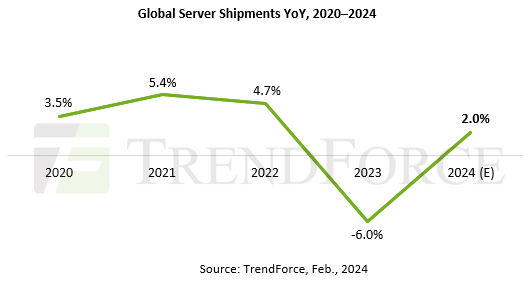

Отгрузки серверов в 2024 году увеличатся всего на 2 %, а поставки ИИ-платформ будут расти быстрее всегоКомпания TrendForce обнародовала прогноз по мировому рынку серверов на 2024 год. Аналитики полагают, что в штучном выражении продажи незначительно увеличатся по сравнению с предыдущим годом, а основным драйвером отрасли останется ИИ. Отмечается, что из-за высокого уровня инфляции и сокращающихся капитальных затрат в корпоративном секторе спрос на серверы пока не вернулся к показателям, наблюдавшимся до начала пандемии COVID-19.

Источник изображения: Supermicro В 2023 году отгрузки систем зафиксированы на отметке примерно 13,4 млн единиц — это на 6 % меньше по отношению к 2022-му. В 2024 году, полагают специалисты TrendForce, поставки поднимутся на 2 %, оказавшись на отметке 13,7 млн штук. При этом на долю ИИ-серверов придётся около 12,1 %. Практически все крупные игроки увеличили срок службы серверов общего назначения и теперь вкладываются именно в ИИ-решения. Ожидается, что Foxconn продемонстрирует самые высокие темпы роста — около 5–7 % в годовом исчислении. Этому будут способствовать заказы на платформы Dell 16G, AWS Graviton 3/4, Google на базе AMD EPYC Genoa и Microsoft Gen9. В сегменте ИИ Foxconn получила заявки от Oracle и AWS. Inventec, согласно прогнозам TrendForce, займёт второе место по темпам роста с показателем до 3 %. Говорится о заказах на системы AWS Graviton 3/4, а также на серверы Google с чипами EPYC Milan и Genoa. А во II половине текущего года Google начнёт внедрять серверы на базе EPYC Bergamo. Помимо заказов от североамериканских гиперскейлеров, ожидается высокий спрос со стороны китайских клиентов, таких как ByteDance. По оценкам, поставки ИИ-серверов Inventec достигнут 10–15 % от общемирового объёма отгрузок.

Источник изображения: Supermicro Темпы роста продаж Quanta Computer и Supermicro останутся на уровне 2023 года. Quanta сталкивается с рядом неопределённостей, наиболее значимыми из которых являются существенное сокращение заказов на серверы общего назначения у Meta✴ и снижение спроса на платформы Intel со стороны Google, которая сместила фокус на решения AMD. Ожидается, что Quanta нарастит поставки ИИ-серверов благодаря заказам от североамериканских облачных провайдеров, включая Microsoft Azure и AWS. Вместе с тем Supermicro сосредоточится на развитии ИИ-сегмента. Однако аналитики прогнозируют затишье по направлению серверов общего назначения. Высокопроизводительные ИИ-серверы Supermicro применяются в том числе в дата-центрах CoreWeave и Tesla. Компания также активно расширяет сотрудничество с Apple и Meta✴.

01.03.2024 [13:38], Сергей Карасёв

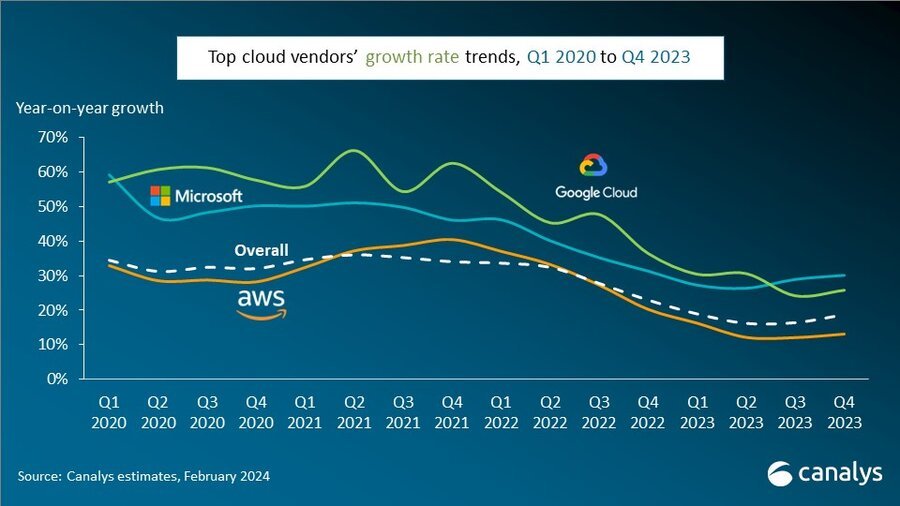

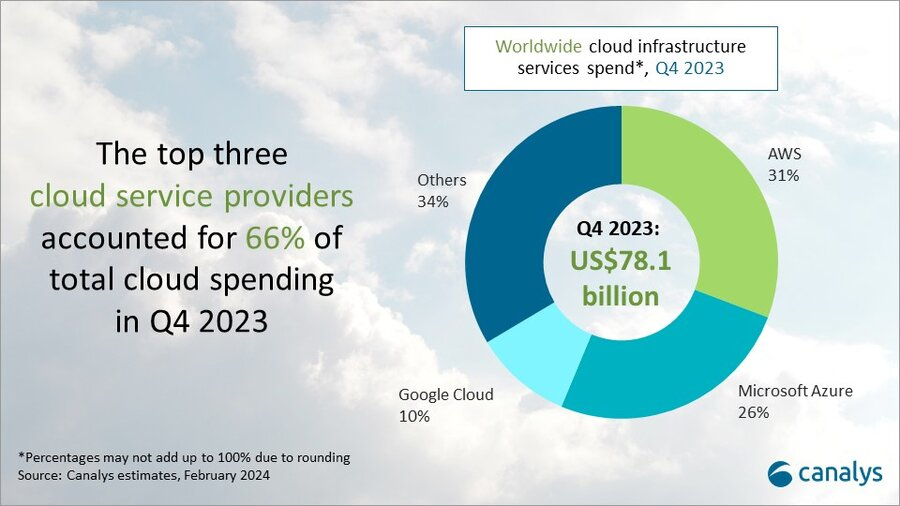

Объём мирового рынка облачных инфраструктур в 2023 году достиг $290 млрдКомпания Canalys представила результаты исследования мирового рынка облачных инфраструктур в IV квартале и 2023 году в целом. Отрасль продолжает развиваться, чему способствует стремительный рост спроса на услуги, связанные с генеративным ИИ и машинным обучением. В последней четверти 2023-го объём рынка достиг $78,1 млрд. Это на 19 %, или на $78,1 млрд, больше по сравнению с аналогичным периодом предыдущего года. Затраты в 2023 году в целом составили $290,4 млрд по сравнению с $247,1 млрд в 2022-м. Таким образом, зафиксирован рост примерно на 18 %.

Источник изображений: Canalys Крупнейшим мировым поставщиком облачных услуг остаётся Amazon Web Services (AWS) с долей приблизительно 31 % по итогам IV квартала 2023 года. Выручка компании увеличилась на 13 % в годовом исчислении. На втором месте располагается Microsoft Azure с долей около 26 % и ростом выручки на 30 % по отношению к последней четверти 2022-го. Замыкает тройку платформа Google Cloud, у которой выручка в годовом исчислении поднялась на 26 %, а рыночная доля оказалась на отметке 10 %.  Canalys отмечает, что в совокупности три названные компании занимают две трети — 66 % — глобального облачного рынка. Все прочие игроки сообща удерживают 34 %. Ожидается, что в дальнейшем расширению отрасли будут способствовать новые приложения на базе ИИ, а также большие языковые модели. Аналитики прогнозируют, что в 2024 году объём рынка в денежном выражении увеличится на 20 %. Если эти ожидания оправдаются, суммарные затраты могут достичь почти $350 млрд.

28.02.2024 [23:23], Владимир Мироненко

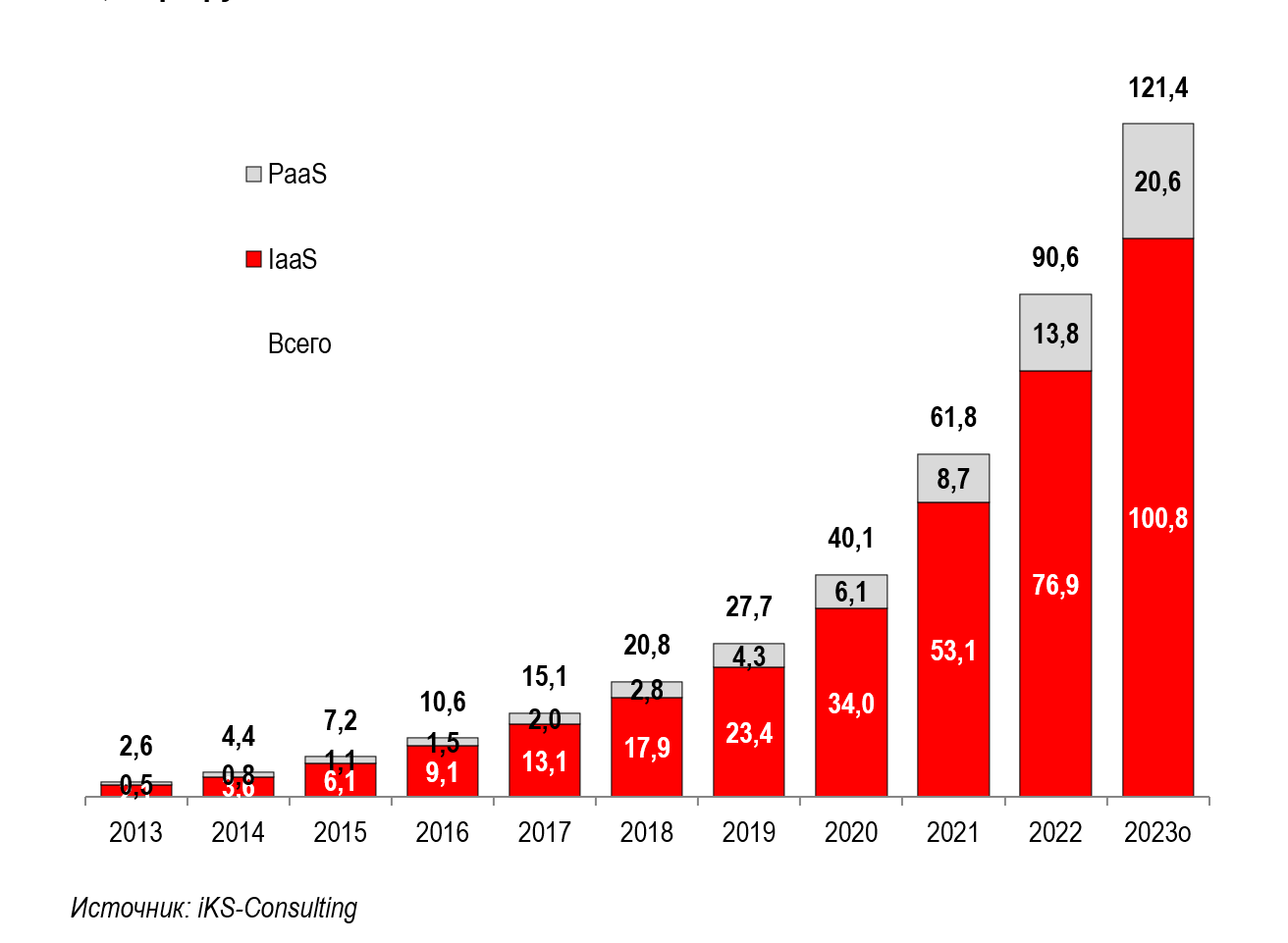

Российский облачный рынок продолжает бурно растиВ 2023 году объём российского рынка облачных услуг вырос по сравнению с предыдущим годом 33,9 % до 121 млрд руб., сообщается в отчёте iKS-Consulting «Российский рынок облачных инфраструктурных сервисов», о котором пишет Forbes. Эти цифры учитывают рынок IaaS и PaaS. В валютном эквиваленте рост рынка составил 7,4 %, до $1,44 млрд, что по мнению аналитиков отражает «более реальную его динамику, очищенную от инфляции». Темпы роста рынка в 2023 году оказались ниже роста в 2022 году (90,6 млрд руб., +47 %) Аналитики отметили значительный рост доли рынка провайдеров Cloud.ru и Yandex Cloud, которых объединяет стремление развивать облака в совокупности с построенными вокруг компаний экосистемами. Новые игроки рынка продемонстрировали в 2021–2022 гг. кратный рост объёмов продаж облачных услуг не только в сегменте IaaS, но и особенно в сегменте PaaS.

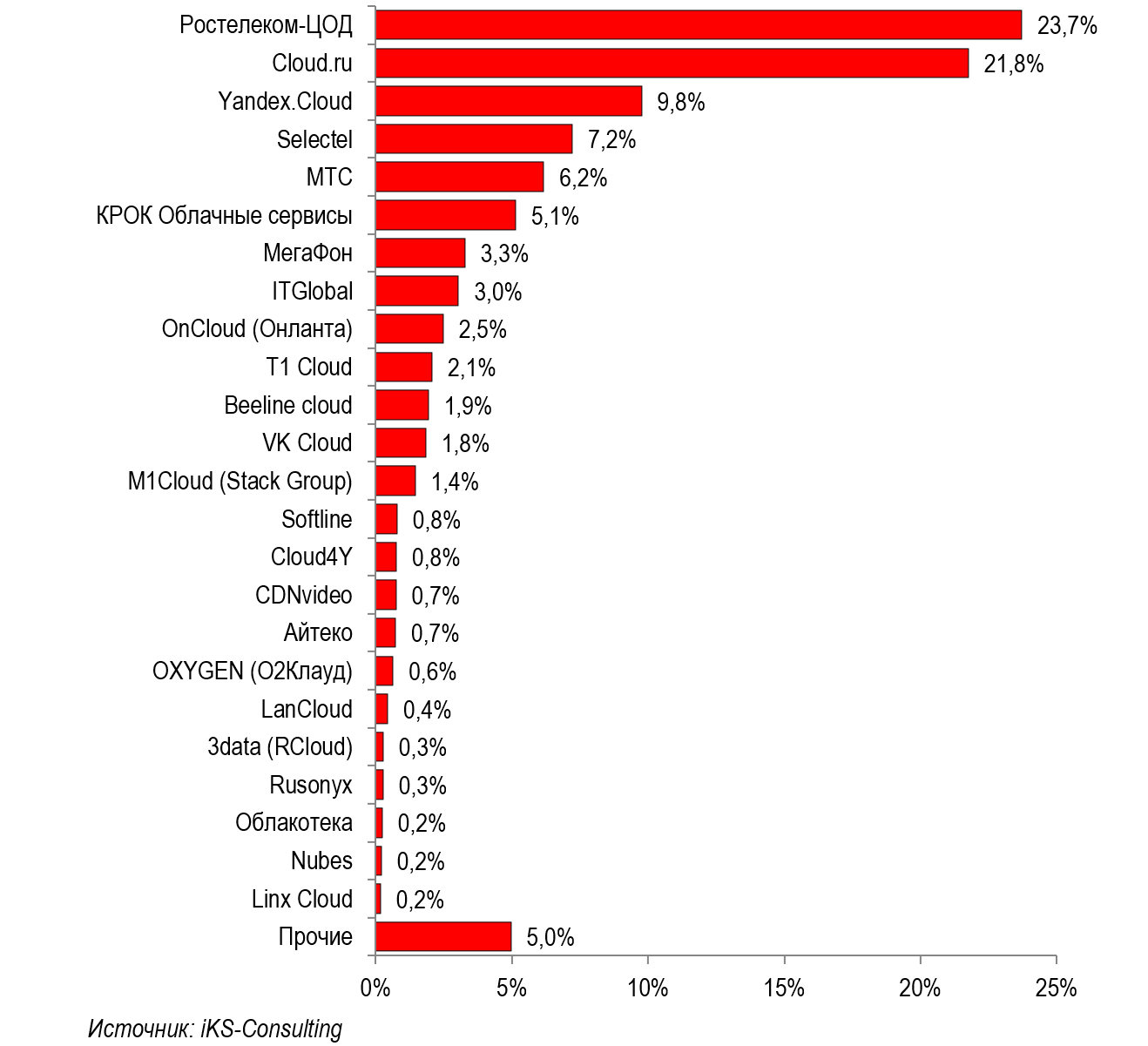

Рынок облачных инфраструктурных сервисов (IaaS и PaaS) в России в 2013–2023 гг., млрд руб. (Источник здесь и далее: iKS-Consulting) На рынке по-прежнему лидируют «Ростелеком-ЦОД» и Cloud.ru. Но если «Ростелеком-ЦОД» увеличил присутствие на рынке всего на долю процента, то доля Cloud.ru выросла за год с 17,6 до 21,8 %. Доля вышедшей на третье место Yandex.Cloud увеличилась с 7,4 до 9,8 %, а доли Selectel (7,2 %) и МТС (6,2 %) не изменились. Суммарно на первую пятёрку приходится более 68 % рынка.

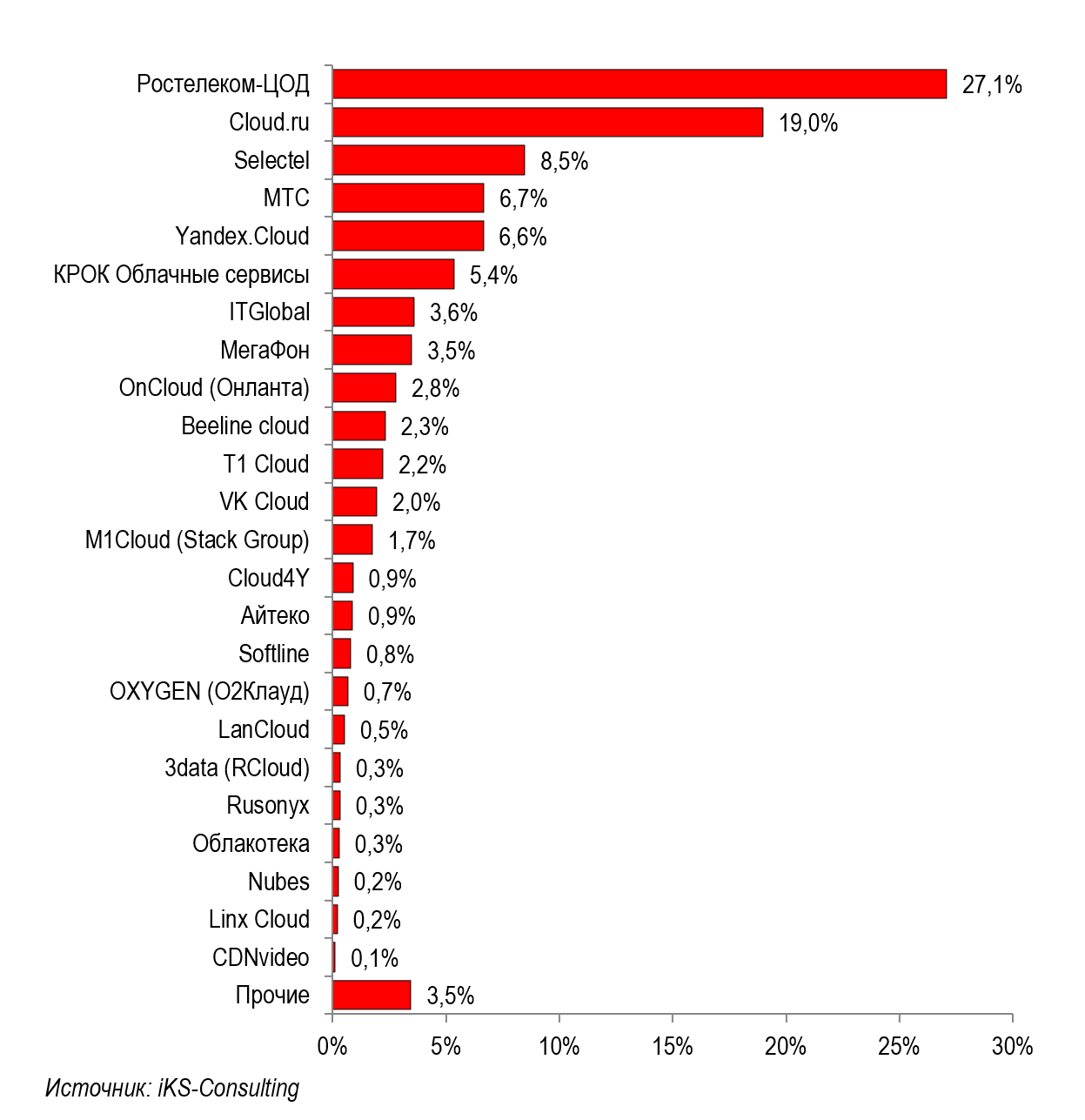

Предварительный рейтинг ТОП-20 на рынке облачных инфраструктурных сервисов (IaaS+PaaS), 2023 г., % выручки Если говорить о сегментах, то на рынке IaaS лидером остаётся «Ростелеком-ЦОД» с долей 27,1 %. За ним следуют Cloud.ru (19,0 %) и Selectel (8,5 %). Среди поставщиков PaaS лидерами являются Cloud.ru (35,4 %) и Yandex Cloud (25,0 %). Драйвером роста доли Cloud.ru аналитики iKS-Consulting назвали доступ к сервисам для создания и работы с моделями ИИ, а вот Yandex Cloud сосредоточена на услугах по предоставлению платформ для баз данных и управлению кластерами Kubernetes. Обе компании лидируют в сегменте синтеза и распознавания речи и изображений.

Предварительный рейтинг ТОП-20 на рынке IaaS, 2023 г., % выручки iKS-Consulting сообщила, что значительный рост российского рынка также связан с миграцией существенной доли пользователей в российские облака из зарубежных после ввода санкций в 2022 году и уходом крупных зарубежных игроков из России. Уход западных компаний привёл также к росту цен на отечественные облака.

Предварительный рейтинг игроков PaaS в 2023 году, % выручки Также в числе факторов роста аналитики назвали:

В iKS-Consulting отметили, что рынок облачных услуг находится на этапе бурного роста. Вместе с тем ещё не сложилась устоявшаяся структура спроса и предложения, не до конца преодолён порог осторожности по отношению к сервисам данного класса со стороны потенциальных клиентов. Но уже в этом году миграция с зарубежных облаков может в основном завершиться, что отразится на темпах роста рынка, считают эксперты, опрошенные Forbes. С другой стороны, ожидается рост сегмента B2G.

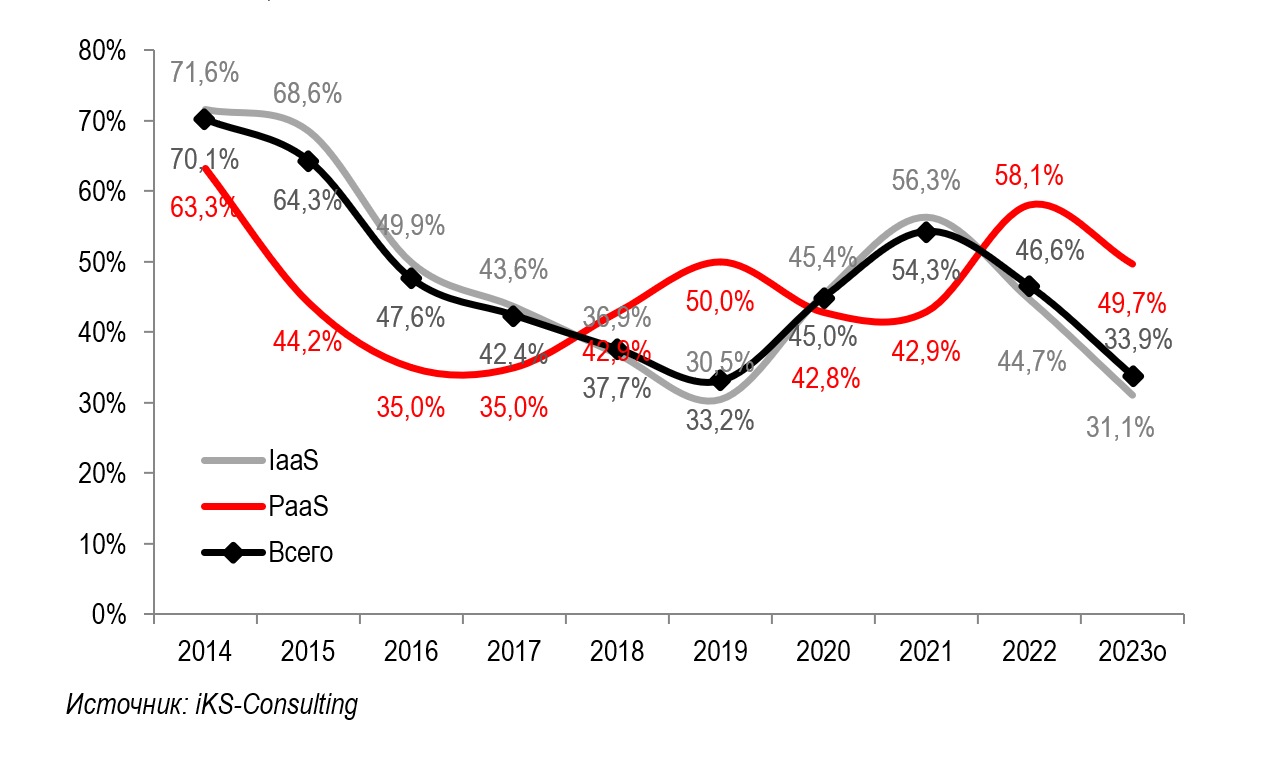

Темпы прироста сегментов облачного рынка в России в рублёвом выражении, 2014–2023 гг., % По словам экспертов, российский облачный рынок рос двузначными темпами ещё до ввода санкций и исхода из России зарубежных провайдеров, хотя нельзя отрицать, что импортозамещение и отказ от зарубежных IT-решений в 2022 году дали серьёзный толчок этому процессу. Директор по продуктам Selectel говорит, что постоянное развитие облачного рынка в России — это «фундаментальный тренд, а не ситуативный». Он также отметил, что «выручка Selectel растет сопоставимыми с рынком темпами».

26.02.2024 [22:41], Руслан Авдеев

CBRE: спрос на ЦОД в Европе превышает предложениеСпрос на колокейшн-пространства в дата-центрах Европы превышает предложение. В докладе экспертов по недвижимости компании CBRE, говорится, что даже большого количества новых строящихся объектов регионе будет не хватать для полного удовлетворения потребностей клиентов. В CBRE заявляют, что второй раз за последние пять лет объём аренды в Европе превысил площади введённых в эксплуатацию новых объектов. Согласно данным доклада за IV квартал 2023 года, на 14 крупнейших рынках Европы в 2023 году был освоен 601 МВт, тогда как новых объектов ввели в эксплуатацию за тот же период лишь на 561 МВт. Как потребление, так и предложение увеличились даже в сравнении с 2022 годом — год к году рост составил для каждого из направлений 10 % и 2 % соответственно. Один из источников дисбаланса — рынки FLAPD (Франкфурт, Лондон, Амстердам, Париж и Дублин), где только в последней четверти прошлого года было освоено 252 МВт, что на 41 % выше в сравнении с предыдущим кварталом (179 МВт). Основной рост пришёлся на Дублин, Лондон и Париж.

Источник изображения: Pedro Lastra/unsplash.com Как заявляют в CBRE, одним из ключевых факторов роста стала потребность гиперскейлеров во всё больших объектах, оптимизированных под их специфические запросы. Средний размер новых «оптовых» объектов в Европе за последние два года чрезвычайно вырос и спрос будет увеличиваться и дальше. Новые стройки станут вести по всей Европе, в том числе, конечно, в городах кластера FLAPD.

Источник: CBRE Ранее появилась новость о намерении Global Switch построить новый ЦОД в Лондоне — пятиуровневый объект London South ёмкостью 40 МВт и площадью 27 тыс. м2. А в этом месяце Mercury передала Digital Realty в Париже 19-МВт ЦОД PAR9 с 12 залами. В CBRE считают, что спрос в Европе только увеличится из-за роста сегмента ИИ, поскольку многие организации намерены повысить эффективность своих операций с помощью систем ИИ и машинного обучения. Главной проблемой остаётся нехватка электроэнергии и подходящих для внедрения ИИ дата-центров в Европе.

25.02.2024 [22:21], Владимир Мироненко

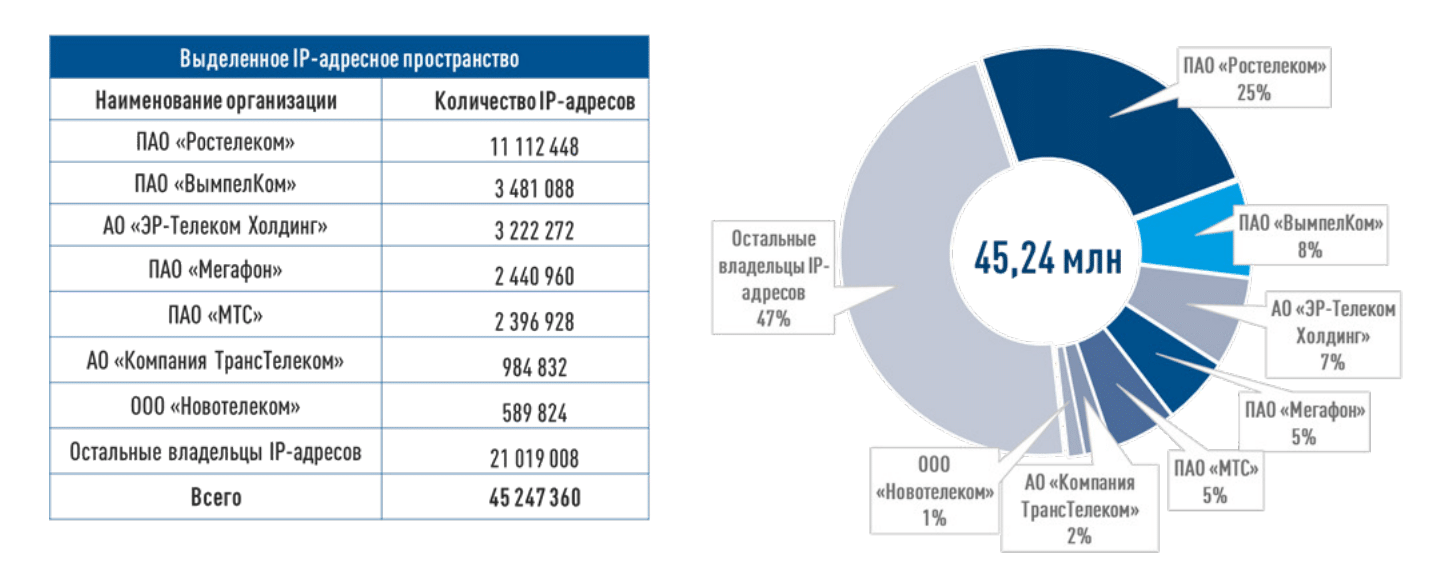

В Рунете всё спокойно: Роскомнадзор отчитался о технических аспектах работы российского сегмента Сети в 2023 годуВ конце 2023 года в Рунете насчитывалось 45,2 млн адресов IPv4, указано в отчёте за прошлый год Центра мониторинга и управления сети связи общего пользования (ЦМУ ССОП) «Главного радиочастотного центра» (ГРЧЦ, входит в структуру Роскомнадзора). Причём более половины всех IPv4-адресов (53 %) приходится всего на семь операторов. Количество IPv4-сетей составляло 11,26 тыс., ещё 2,5 тыс. сетей использовали IPv6. Больше всего адресов имеется у ПАО «Ростелеком» — 11,1 млн штук, что составляет четверть всего объёма. На втором месте — ПАО «ВымпелКом» с 3,5 млн единиц, третье место у АО «Эр-Телеком Холдинг» с 3,2 млн IP-адресов. Однако у принадлежащего с 2017 года «Эр-Телеком Холдингу» оператора «Новотелеком» имеется ещё 590 тыс. адресов, так что по суммарному количеству «Эр-Телеком Холдинг» находится на втором месте, уступая лишь «Ростелекому». В прошлом году году из зоны .RU ушло порядка 825 тыс. адресов, а пришло — примерное 430 тыс., если верить данным RIPE NCC. Созданная Росконадзором Национальная система доменных имён (НСДИ), замещающая инфраструктуру зарубежных DNS-серверов, в 2023 году сбоев не имела — инфраструктура использует 17 географически распределённых площадок. В отчётном году нагрузка на корневые DNS-серверы увеличилась на 47 %, а время обработки запросов — на 21 %. Нагрузка на кеширующие DNS-сервера НСДИ за прошлый год выросла на 72 %, что повлекло за собой увеличение времени обработки запросов на 119 %. Количество операторов связи, копирующих корневую зону на свои DNS-сервера с авторитетного сервера НСДИ, увеличилось на 16 % (до 313), а количество автономных систем, копирующих корневую зону, выросло на 38,8 % (до 289). Также на 17 % (до 862) увеличилось количество DNS-серверов, копирующих корневую зону.

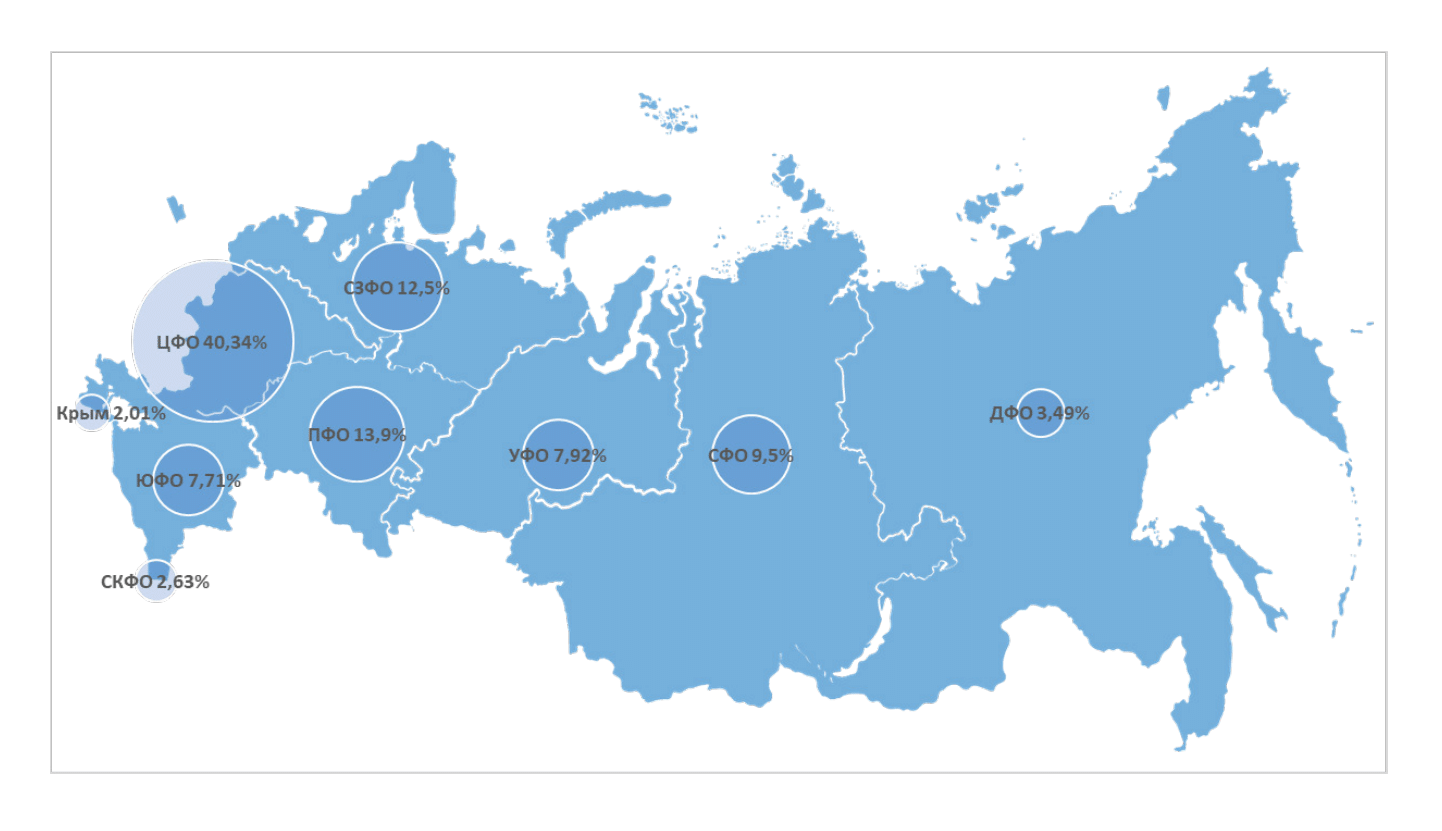

Источник изображений: ЦМУ ССОП Возможность независимого функционирования Рунета обеспечивает реестр адресно-номерных ресурсов (РАНР), который, в том числе, предназначен для сбора, хранения и обработки информации о ресурсах IP-адресного пространства и объектах маршрутизации Рунета. На конец 2023 года в Рунете использовалось 5902 автономных системы (АС), из которых 86 % — активные. В среднем 36% автономных систем имело связность с одной АС, почти 32 % АС — с двумя АС, более 10 % — с тремя АС, 4 % автономных систем — с более чем 21 АС. Что касается транзитных автономных АС, то более 12 % таких систем имело связность с двумя АС, более 15 % — с тремя и более 10 % — с четырьмя. Около 17 % транзитных АС обладают наибольшим количеством связей и являются основными для Рунета. В отчёте отмечено, что Рунет характеризуется стабильной и достаточно высокой внутренней связностью на уровне автономных систем, благодаря чему обеспечивается большое количество путей прохождения трафика между сетями АС, понижая риск нарушения связности, а также позволяет в большинстве случаев исключить прохождение основного интернет-трафика через зарубежные каналы.  По данным ЦМУ ССОП, трафик между федеральными округами распределяется следующим образом: порядка 40 % приходится на Центральный федеральный округ, 13,9 % — на Приволжский округ, 12,5 % — на Северо-Западный округ, на Сибирский округ — 9,5 %, на Уральский округ — 7,9 % на Южный округ — 7,7 %, на Дальний Восток — 3,5 %, на Северо-Кавказский округ — 2,6%, на Крым — 2 %. Для противодействия компьютерным и информационным атакам, а также ограничения доступа к противоправной информации в интернете используется Автоматизированная система обеспечения безопасности российского сегмента сети интернет, включающая технические средства противодействия угрозам (ТСПУ), устанавливаемые на сетях оператора, которых насчитывается 1,25 тыс. узлов. Для борьбы с мошенничеством была создана система «Антифрод», которая за время работы проверила 102,4 млрд звонков и предотвратила 756,7 млн вызовов с подменой номера. В 2023 году к ней подключилось 549 операторов, общая номерная ёмкость которых составляет 85,78 %. До конца февраля к ней должны присоединиться все остальные операторы.

23.02.2024 [19:29], Сергей Карасёв

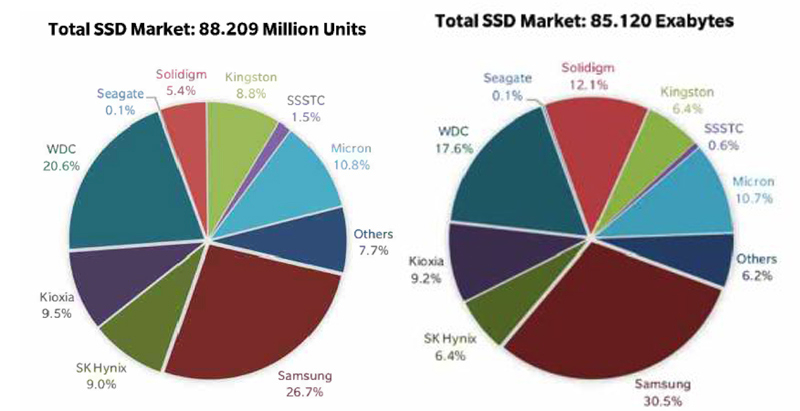

Мировой рынок SSD сокращается в штуках, но растёт в плане ёмкости, а NVMe-накопители показали резкий ростКомпания TrendFocus, по сообщению StorageNewsletter, подвела итоги исследования мирового рынка SSD в IV квартале 2023 года. Отрасль показала смешанные результаты: продажи накопителей сократились в штучном выражении, но их суммарная вместимость выросла. С октября по декабрь включительно в глобальном масштабе было реализовано приблизительно 88,2 млн SSD разных типов. Это на 5 % меньше по сравнению с результатом за III квартал 2023-го. При этом общая ёмкость отгруженных устройств поднялась на 9,6 % — до 85,1 Эбайт. Вместимость SSD, реализованных за год в целом, достигла 284 Эбайт, что на 2 % больше по сравнению с 2022-м.

Источник изображения: TrendFocus / StorageNewsletter Крупнейшим поставщиком SSD в IV квартале стала компания Samsung с долей 26,7 %. На втором месте располагается Western Digital с 20,6 %, а замыкает тройку Kioxia с 9,5 %. В плане общей вместимости также лидирует Samsung — 30,5 %. Затем идут Western Digital и Kioxia с показателями 17,6 % и 9,2 % соответственно. Квартальные продажи клиентских SSD сократилось по отношению к III кварталу на 6,0 % в штуках и на 2,7 % по объёму — до 72,52 млн единиц и 49,35 Эбайт. Поставки изделий с интерфейсом SAS, напротив, поднялись на 33,5 %, достигнув 0,937 млн штук, тогда как их суммарная вместимость выросла на 24,1 % — до 3,21 Эбайт. Спрос на корпоративные SSD с интерфейсом SATA увеличился в квартальном исчислении на 5,9 % — до 3,542 млн единиц, а их ёмкость поднялась на 16,7 % — до 4,82 Эбайт. В сегменте решений PCle отгрузки подскочили на 42,4 %, достигнув 5,362 млн единиц: общий объём этих устройств увеличился на 57,6 % — до 23,10 Эбайт.

23.02.2024 [17:24], Сергей Карасёв

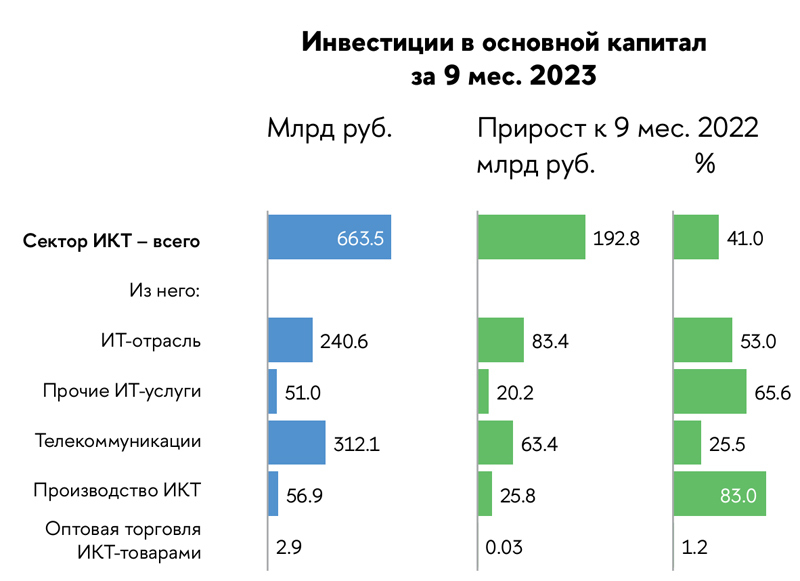

Российский рынок информационно-коммуникационных технологий растёт, несмотря на санкцииРоссийский сектор ИКТ по итогам первых трёх кварталов 2023 года показал опережающий рост по ключевым показателям производства продукции, инвестиций и кадрового потенциала. Отрасль продолжает активно развиваться, несмотря на сложившуюся геополитическую обстановку и санкции, о чём говорится в отчёте Института статистических исследований и экономики знаний НИУ ВШЭ. Отмечается, что динамика ИКТ-сектора в плане реализации товаров, работ, услуг, а также инвестиций в основной капитал в течение девяти месяцев 2023-го вдвое превзошла показатель по экономике в целом. В результате доля ИКТ в общем объёме реализации в годовом исчислении поднялась с 3,8 % до 4,1 %, в сфере инвестиций — с 3,7 % до 4,2 %.

Источник изображений: НИУ ВШЭ Аналитики отмечают, что российская отрасль ИКТ сохранила положительные тренды развития, наблюдавшиеся в предшествующие годы, даже несмотря на санкционные ограничения. При этом на рост показателей влияет в том числе повышение цен, связанное с увеличением зарплат разработчиков и удорожанием импортных комплектующих. Объем реализованных товаров, работ, услуг сектора ИКТ по итогам трёх кварталов 2023 года достиг 4,2 трлн руб. Это на 13,8 % больше по сравнению с аналогичным периодом 2022-го. В сфере IT затраты составили 1,7 трлн руб., что соответствует росту на 18,7 % в годовом исчислении. На телекоммуникации также пришлось около 1,7 трлн руб. — плюс 9,5 % год к году. Производство ИКТ увеличилось на 19,3 %, достигнув 568,3 млрд руб. Отмечается, что доля IT в общем объёме реализации в экономике выросла с 1,5 % за девять месяцев 2022 года до 1,7 % за тот же период 2023-го.  Среднесписочная численность работников растёт четыре квартала подряд. В сегменте ИКТ в целом по итогам III квартала 2023 года она достигла около 1,4 млн человек, что на 7,5 % больше в годовом исчислении. В сфере IT прибавка составила 12,9 % — до 876,2 тыс. сотрудников, а по направлению производства ИКТ рост оказался на отметке 10,1 % — до 175,6 тыс. человек. Вместе с тем в области телекоммуникаций зафиксировано сокращение на 5,7 % — до 317,2 тыс. работников.  Объём инвестиций в основной капитал за первые три квартала 2023 года вырос по сравнению с тем же периодом 2022-го на 41 % — до 663,5 млрд руб. Основной прирост вложений приходится на производство ИКТ и IT-отрасль — плюс 83 % и 53 % соответственно с итоговым результатом в 56,9 млрд руб. и 240,6 млрд руб. |

|